I-1-1 PQCDSME

生産管理における評価尺度を表す用語にPQCDSME があり、これは7 つの英単語の頭文字を並べたものである。次のうち、PQCDSME に含まれる頭文字とその意味及び管理指標の例の組合せとして最も適切なものはどれか。

| 頭文字 | 意味 | 管理指標の例 | |

|---|---|---|---|

| ① | P | 収益性 | 利益率 |

| ② | Q | 品質 | リードタイム |

| ③ | S | 安全 | 労働災害の発生件数 |

| ④ | M | 保全性 | 平均故障間隔 |

| ⑤ | E | 効率 | 労働生産性 |

正解と解説

【正解③】

①P はProductivityで、生産性です。

②生産リードタイムは品質とは関係ありません。

④MはMoraleの頭文字です。

⑤EはEnvironment の頭文字です。

I-1-2 製品設計・製品開発に関する用語

製品設計・製品開発に関する用語の説明として、次のうち最も適切なものはどれか。

① デザインイン:消費者の要望に適合する製品を設計。開発するために、企画部門がデザイン思考に基づいて製品を企画する活動。

② デザインレビュー:製品を市場に投入する直前に、製品が設計通りに生産されているかを審査する活動。

③ コンカレントエンジニアリング:複数の製品の設計・開発を同時並行的に進めることで設計。開発期間の短縮を図ること。

④ フロントローディング:初期の工程のうちに、後工程で発生しそうな問題の検討や改善に前倒しで集中的に取り組み、品質の向上や工期の短縮を図ること。

⑤ VE:製品の価値を、限界利益を生産時間で割ったものと定義し、限界利益を増加、又は生産時間を短縮することで価値向上を図る手法。

正解と解説

【正解④】

①デザインインとは、部品の製造販売を行う業者が完成品メーカーに設計協力して共同開発を行い、自社の部品を新製品に組み込むよう働きかける経営戦略です。「企画部門」「デザイン思考」は関係ありません。

②デザインレビューは、生産前に設計品質を評価するために実施します。

③「複数の製品を同時並行」は誤りです。正しくは「複数工程」です。

⑤VEは、機能をコストで割ったものと定義し、製品・半製品の品質や機能性を損なわずにコストを下げる工学手法です。

I-1-3 数理的・科学的手法

計画・管理における数理的・科学的手法の適用例に関する次の記述のうち、最も適切なものはどれか。

① 離散型シミュレーションを、差分方程式で表現される経済現象を分析するために用いる。

② 数理計画法を、業務における勤務シフトを決定するために用いる。

③ AHP を、プロジェクトの所要日数を確率的に推定するために用いる。

④ ブレインストーミング法を、多数のアイデアを整理・分類するために用いる。

⑤ 特性要因図を、原因が複雑に絡み合った問題に封して、原因同士の因果関係を整理するために用いる。

正解と解説

【正解②】

①:経済現象のように連続的に変化する現象は連続型シミュレーションによって分析されます。

連続型シミュレーション

– システムダイナミクス

– 微分方程式を差分方程式で表現する

離散型シミュレーション

– 待ち行列、ネットワークモデル (PERT図など)

③:説明文はPERT図の内容です。

④:情報の組合せによって発想を得る事を目的とした手法は、形態分析法、欠点列挙法、属性列挙法、系統図法、KJ法などがあります。また、ブレーンストーミング法は、自由な連想によってアイデアを発想する手法です。

⑤:特性要因図は、特定の結果(特性)と要因との関係を系統的に表した図であり、問題解決における問題の因果関係を整理し、原因を追究する際などに活用されます。

設問は連関図法に関する内容で、連関図法は新QC7つ道具の一つで、問題が複雑に絡み合い、解決の糸口が見つけにくい場合に、因果関係から主な要因を絞り込む手法です。

I-1-4 需要予測の手法

過去の需要量の時系列データに基づく需要予測の手法として、移動平均法と指数平滑法がある。これらの手法に関する次の記述のうち、最も不適切なものはどれか。

① 移動平均法では、あらかじめ設定した個数の過去の観測値から需要量の予測値を計算する。

② 移動平均法では、時系列データに傾向変動がある場合、需要の変化を遅れて追うことになり、その遅れは移動平均をとる期間が短いほど大きくなる。

③ 移動平均法は、時系列データから季節変動による影響を取り除くためにも用いられる。

④ 指数平滑法は、需要量の予沢1 値を直近の観測値と直近の予測値との加重平均で算出する手法とみなすことができる。

⑤ 指数平滑法は、古い観測値よりも最近の観測値を重視した加重移動平均法とみなすことができる。

正解と解説

【正解②】

移動平均法において、データをとる期間が長くするということは、より過去のデータを多く考慮することであり、「遅れ」が大きくなります。

I-1-5 投資評価

ある会社では、ある機械の設備投資に際して、買取りにするかリースにするかについて検討している。以下に示す条件において、 リースによる場合の総費用の現在価値が、買取りによる場合の総費用の現在価値に最も近くなる毎年のリース費用は次のうちどれか。

[条件]

a.考慮する期間:5 年

b.割引率(年利率):10%

c.買取りの場合:1 年目の初めに1、000 万円を支払い、 5 年目の末に残存価額100 万円で買い戻してもらえる。なお、設置費用及び撤去費用は無料とする。

d.リースの場合:5 年間、毎年の初めにリース費用を均等に支払う。さらに、 1 年目の初めに設置費用として50 万円、また5 年目の末に撤去費用として20 万円をそれぞれ支払う。

e.上で述べたもの以外の費用や収益は考えない。

① 165 万円

② 190 万円

③ 210 万円

④ 225 万円

⑤ 230 万円

正解と解説

【正解③】

この問題は、DCF法(Discounted Cash Flow、割引キャッシュ・フロー)の計算方法の理解について問われています。

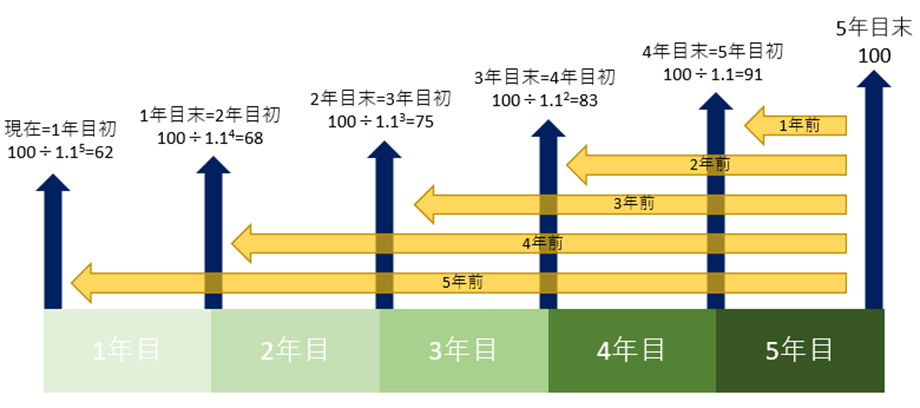

買取の場合と、リースの場合、それぞれを図式化して問題文の要求を整理します。

ポイントは、

です。

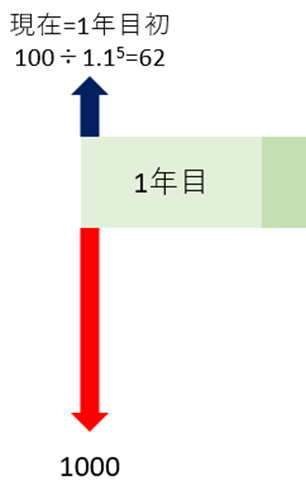

買取の場合

「万円」を省略して図式化するとこのようになります。

出費を下矢印、収入を上矢印で表します。

図式化するときのポイントは、

「1年」を点ではなく、線(幅)であらわす

です。

そうすることで、「初」と「末」を把握しやすくなります。

次に、買い戻し収入100(万円)を現在価値に換算します。

「100」のみに着目し、割引率を使用して価値を割り引くと、次の図のようになります。

1年経るごとに、まさに指数関数的に減少することがわかります。

そして、「5年目末の100万円」の現在価値は62万円と求まります。

この結果を最初の図に反映すると、このようになります。

これより、買取の場合の現在価値は、

-1000 + 62 = -938 (万円)

と求まりました。

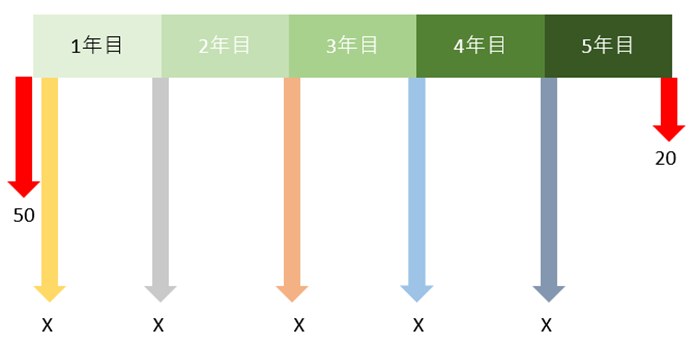

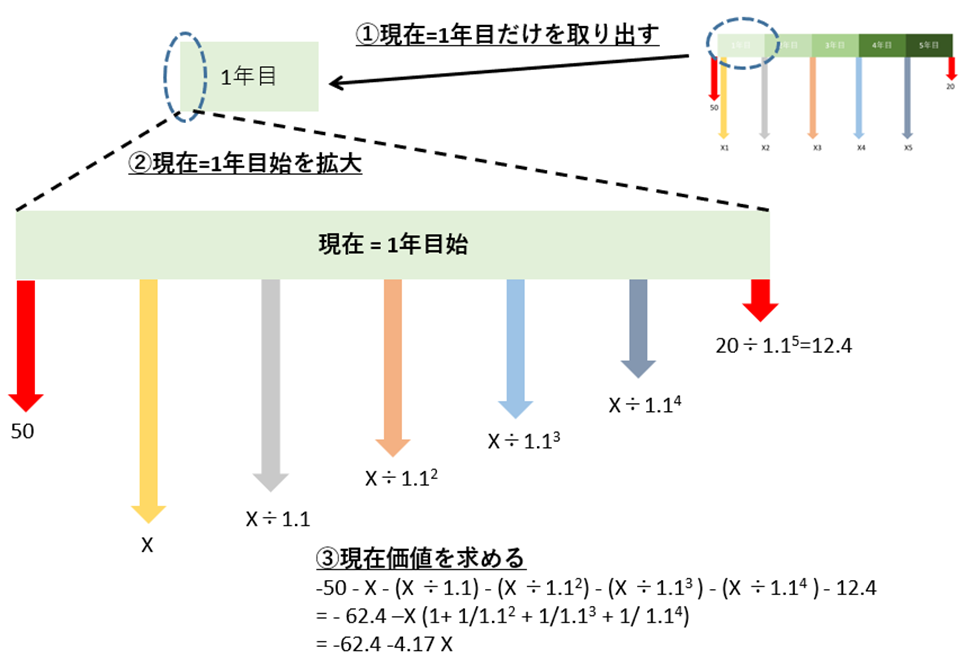

リースの場合

同様に、リースの場合も図式化すると、次のように表せます。

未知のリース費用をXで表しました。

次に、リース費用(5年分のX)と撤去費用20を現在価値に換算します。

「現在」という点を拡大したものが次の図になります。

これより、リースの場合の現在価値は、

-50 – X – (X ÷1.1) – (X ÷1.12) – (X ÷1.13 ) – (X ÷1.14 )- 12.4

= – 62.4 –X (1+ 1/1.12 + 1/1.13 + 1/ 1.14)

= -62.4 -4.17 X

と求まります。

買取の場合と同価値になるリース額

買取の場合と、リースの場合の現在価値が等しくなるときのXを求めます。

-938 = -62.4 -4.17 X

⇔ X = 209.98 (万円)

よって、③の210万円が正答となります。

I-1-6 原価管理と原価計算

原価管理、原価計算に関する次の記述のうち、最も適切なものはどれか。

① 原価計算は、財務諸表の作成や、販売価格の算定、原価管理、利益管理、経営意思決定などのために活用される。

② 製品原価の計算では、はじめに製品別原価計算、次いで部門別原価計算、最後に費目別原価計算を行う。

③ 活動基準原価計算では、直接作業時間や機械時間などに基づいて、製造間標費を製品に配賦する。

④ マテリアルフローコスト会計は、工程内のマテリアルの実際の流れを投入物質ごとに金額と物量単位で追跡し、工程から出る製品と廃棄物のうち、製品を抽出してコストを計算する手法である。

⑤ 原価企画は、設計段階、生産段階、流通段階などのうち、生産段階で原価低減活動を行う手法である。

正解と解説

【正解①】

②:製品現価は、費目別→部門別→製品別 の順に計算します。

③:設問の説明は、伝統的な製造間接費の原価計算手法です。活動基準原価計算は、少量多品種生産現場かつ間接費の増大(工場の自動化など)で、正しく製品の原価を把握するために考案された間接費配賦計算手法です。基準として使用されるのはアクティビティとコストドライバーです。

④:全工程の中から製品のみに関するコスト(正のコスト)を抽出するのではありません。

全行程の中で、廃棄物・不良品・排出物に掛かるコストを算出(負のコスト)し、そのコストも原材料費、電力費、燃料費、加工費と同様に、製品を作るために要したコストと考える会計手法です。ロス分のコストを数字にすることで、どこでロスが発生しているかを把握しやすくなり、コスト削減の実現と同時に、廃棄物の削減も図ることができます。

⑤:原価企画は製品企画といった初期フェーズにおいて目標利益を確保してしまおうという現価作りこみ活動です。生産段階での原価管理活動は、原価維持、原価改善が相当します。

I-1-7 財務諸表

財務諸表に関する次の記述のうち、最も不適切なものはどれか。

① 貸借対照表(勘定式)では、左側に資産の部、右側に負債の部と純資産の部が記載され、資産合計は負債・純資産合計に一致する。

② 損益計算書(報告式)では、はじめに売上総利益を計算し、次いで営業損益、経常損益などを経て、当期純損益の順に損益が計算される。

③ キャッシュ・フロー計算書には、営業活動、投資活動、財務活動のキャッシュ・フローが記載される。

④ 貸借対照表(勘定式)における流動資産の総額は、同期のキャッシュ・フロー計算書における現金及び現金同等物の期末残高に一致する。

⑥ 減価償却費は、現金支出をともなわない費用であるため、企業内部に減価償却費に相当する資金が留保される効果が生じる。

正解と解説

【正解④】

「現金及び現金同等物⊂流動資産」ではありますが、「現金及び現金同等物=流動資産」ではありません。通常、資産のうち、通常1年以内に現金化、費用化ができるものを流動資産と呼びます。

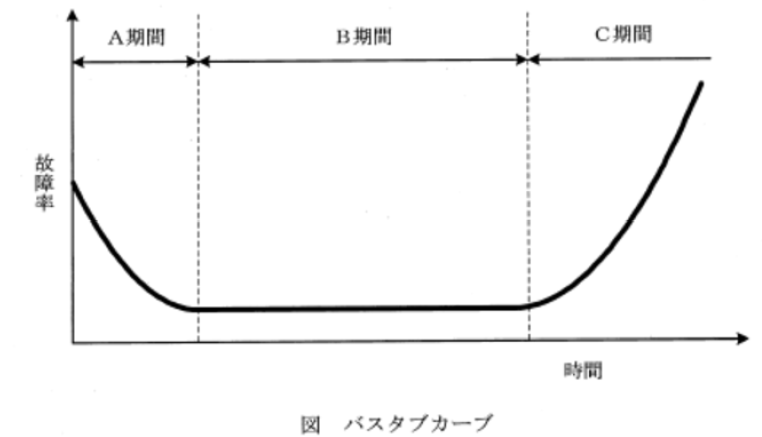

I-1-8 バスタブカーブ

設備の運転時間の経過に対する故障率の推移の特徴を概念的に示す下図のバスタブカーブに関する次の記述のうち、最も不適切なものはどれか。

① A、B、C の各期間は、時間経過順にそれぞれ初期故障期間、摩耗故障期間、偶発故障期間と呼ばれる。

② A 期間では、設備の設計・製造の不良、材料の欠陥、運用のまずさなどに起因する故障が生ずる。

③ B 期間では、設備の故障率はそれまでの実動時間にほとんど依存しない。

④ C 期間では、設備が老朽化して、機械的な摩損や疲労、化学的な腐食、経年的な材質変化などに起困する故障が生ずる。

⑤ C 期間では、予防保全や改良保全により、故障率の増大傾向を減少させることが有効である。

正解と解説

【正解①】

正しくは、B は偶発故障期間、C は磨耗故障期間です。