利益計画に関する問題で基本4ワードがあります。それは、

売上、変動費、固定費、利益

の4つです。

この4つには、売上=変動費+固定費+利益の関係があります。

変動費は、売上個数に比例して増加する費用です

一方、固定費は、売上個数に関わらずかかる一定の費用です。

次に、基本4ワードを使用して定義される、限界利益、限界利益率、変動費率、損益分岐点という発展4ワードがあります。

「発展4ワードの定義」を覚えていれば解ける問題が出題されます。

限界利益=固定費+利益

限界利益率=限界利益÷売上

変動費率=変動費÷売上

損益分岐点個数は、

売上=支出 (=変動費+固定費)となるときの個数

で定義されます。また、このときの売上高を損益分岐点売上高と呼びます。

この定義から、損益分岐点個数を求めます。

売上=支出 (=変動費+固定費)

⇔ 単価×個数=1個当たりの変動費×個数+固定費

⇔ 損益分岐点個数 =固定費÷(単価-1個当たりの変動費)

損益分岐点売上高=損益分岐点個数×単価

=固定費×単価÷(単価-1個当たりの変動費)

で求まります。

この式を覚える必要はありませんが、限界利益、限界利益率、変動費率、損益分岐点の定義を覚えて導き出せるようにしましょう。

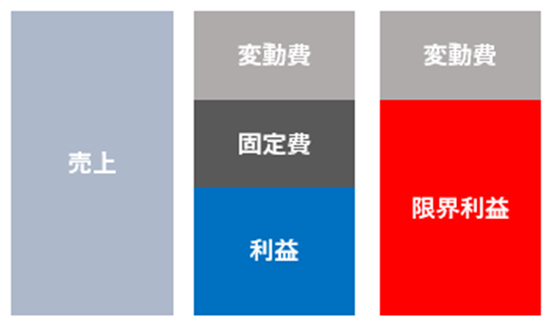

図で理解する

売上、変動費、固定費、利益、限界利益を図で表すとこのようになります。

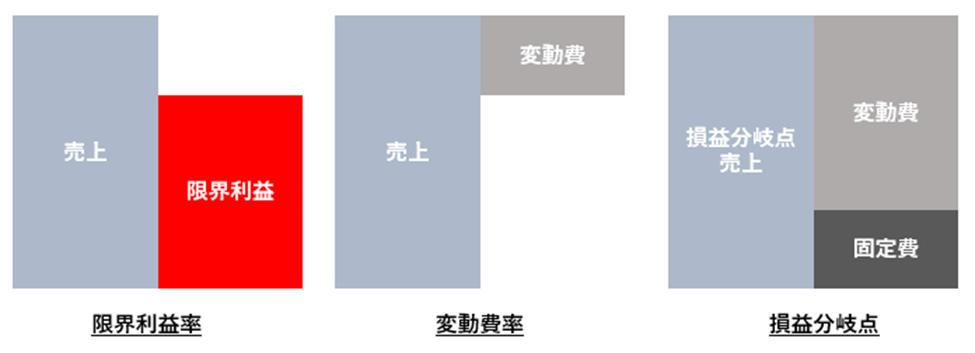

そして、限界利益率、変動費率、損益分岐点の関係はこのようになります。

言葉よりも、図のほうが記憶に定着しやすいと思います。

実際の問題でも、図の中に金額を記入することで、問題を理解しやすくなります。

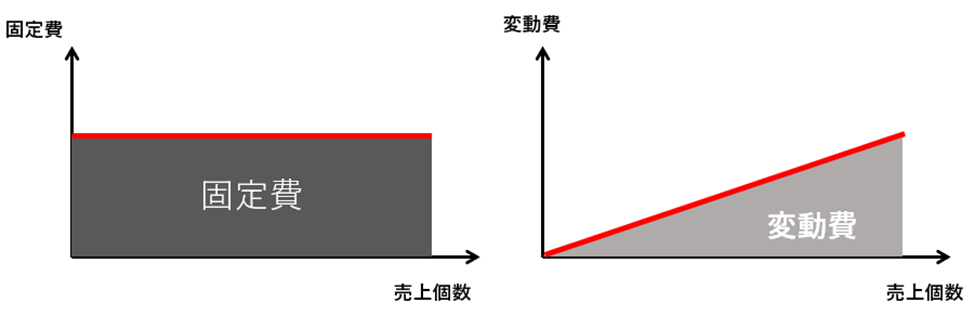

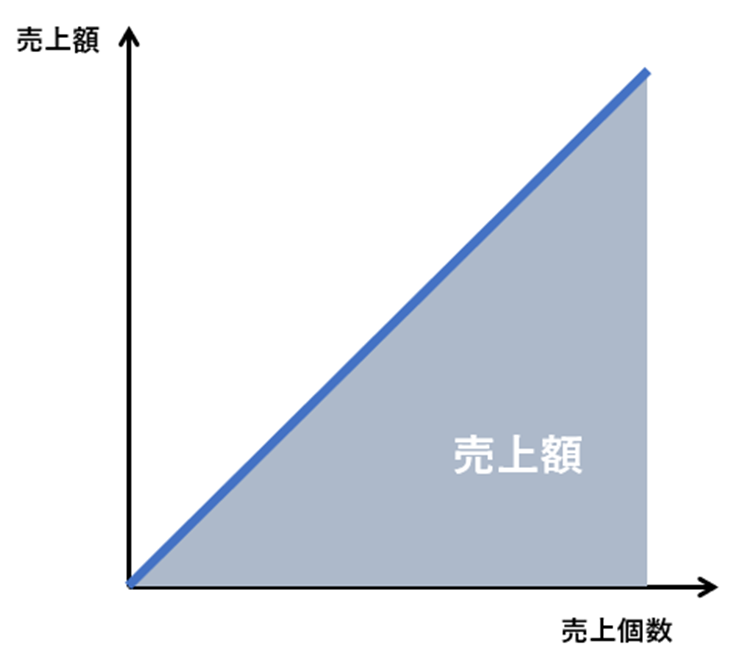

グラフで理解する

横軸に売上個数、縦軸に金額をとってグラフに表してみます。

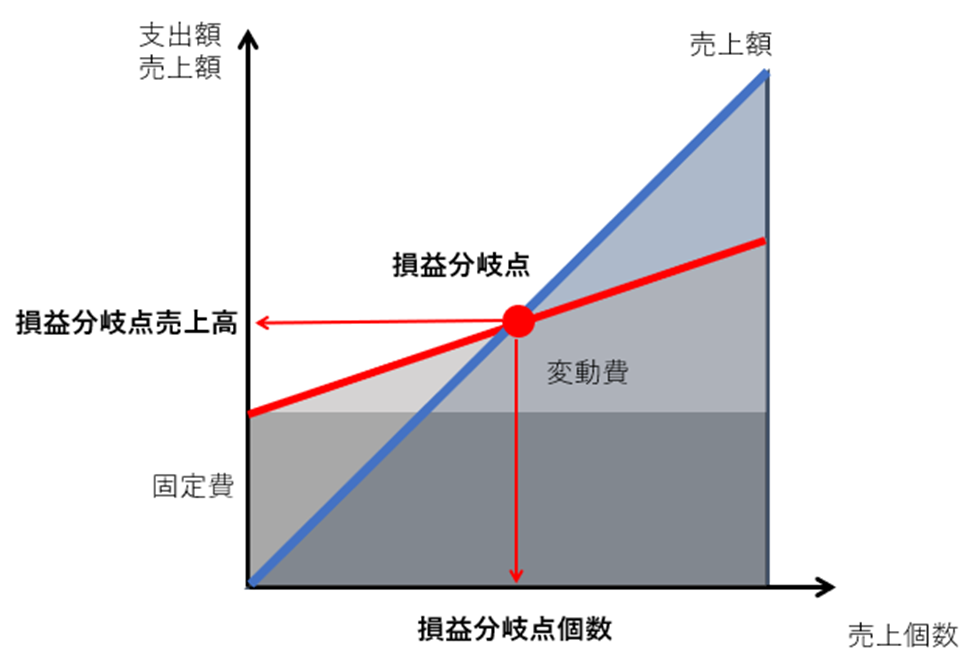

まず、支出について考えます。

固定費は売上個数によらず一定、変動費は売上個数に比例することから、このように表すことができます。

ビジュアル重視で塗りつぶしていますが、支出額は「赤線」が表しています。

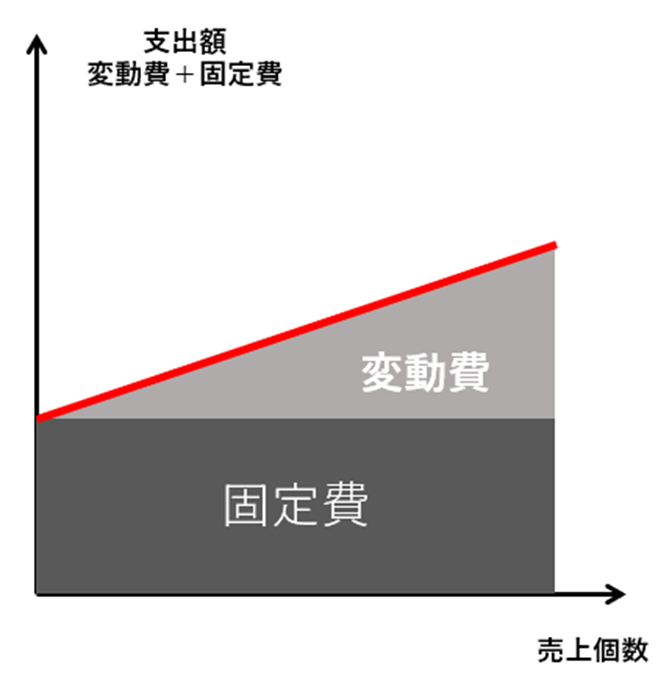

支出額は、固定費と変動費を重ね合わせることで、次のように表せます。

売上額は、単価×売上個数で求まるので、次のように表せます。

ここで、青線の傾きは単価 (円/個)を表しています。

支出と売上額のグラフを重ね合わせます。

赤線と青線が交わる点が損益分岐点(売上額=支出額)です。

このときの売上個数が損益分岐点個数、売上高が損益分岐点売上高です。

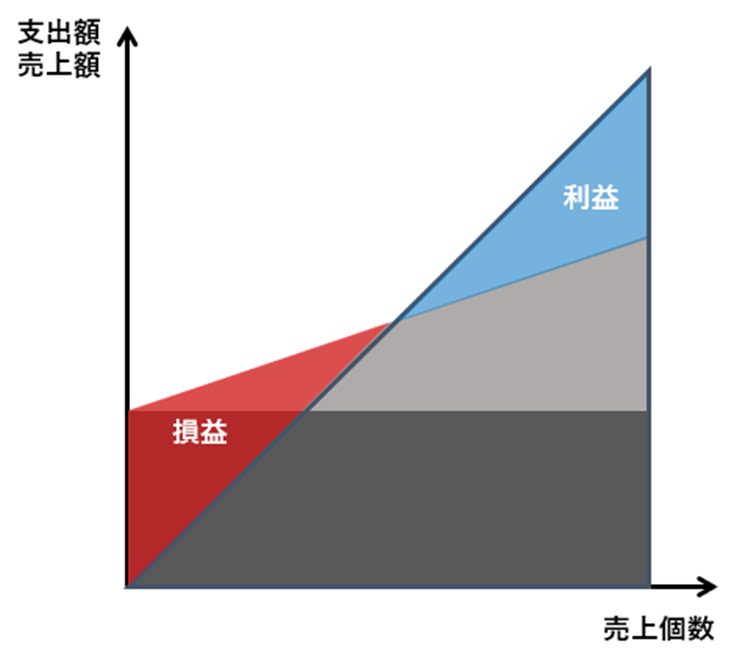

そして、損益分岐点よりも上の範囲が利益(青い箇所)、下の範囲が損益(赤い箇所)を表しています。

このグラフからも、損益分岐点を超えると、売れば売るほど利益が増えることがわかります。

ちなみに、「売れば売るほど赤字」という状況は、「変動費の傾きが単価の傾きよりも急」という状態です。

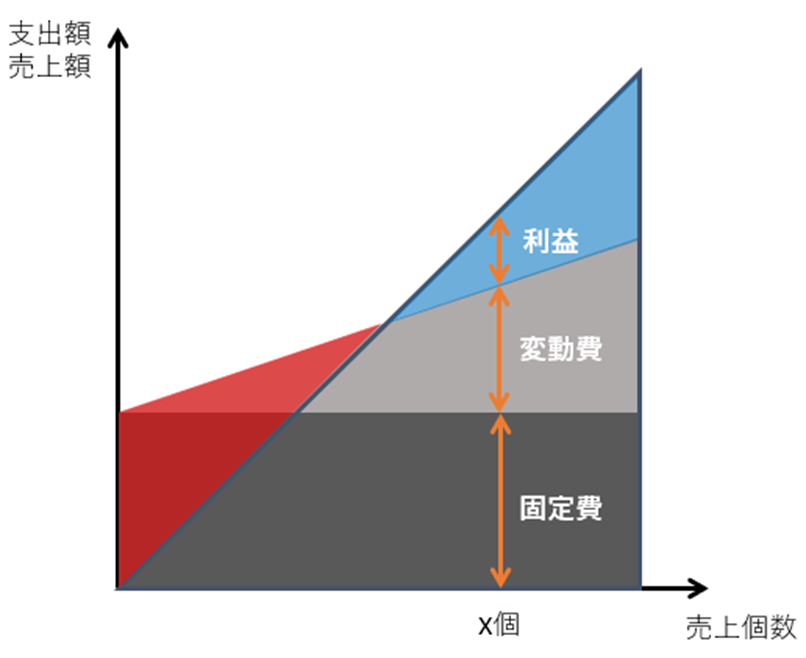

例えば、売上個数がX個の時、固定費、変動費、利益はそれぞれ、下図の矢印間の長さに相当します。

総監択一問題 過去問

実際に出題された問題を解いてみましょう。

コメント