ある会社では、ある機械の設備投資に際して、買取りにするかリースにするかについて検討している。

以下に示す条件において、リースによる場合の総費用の現在価値が、買取りによる場合の総費用の現在価値に最も近くなる毎年のリース費用は次のうちどれか。

[条件]

a.考慮する期間:5 年

b.割引率(年利率):10%

c.買取りの場合:

1 年目の初めに1,000 万円を支払い、 5 年目の末に残存価額100 万円で買い戻してもらえる。

なお、設置費用及び撤去費用は無料とする。

d.リースの場合:

5 年間、毎年の初めにリース費用を均等に支払う。

さらに、 1 年目の初めに設置費用として50 万円、また5 年目の末に撤去費用として20 万円をそれぞれ支払う。

e.上で述べたもの以外の費用や収益は考えない。

① 165 万円

② 190 万円

③ 210 万円

④ 225 万円

⑤ 230 万円

【正解③】

この問題は、DCF法(Discounted Cash Flow、割引キャッシュ・フロー)の計算方法の理解について問われています。

理解さえしていれば、ただの算数問題です。

割引率に関する説明はこちら

買取の場合と、リースの場合、それぞれを図式化して問題文の要求を整理します。

ポイントは、

です。

これさえ意識して正しく図式化すれば簡単に解けます。

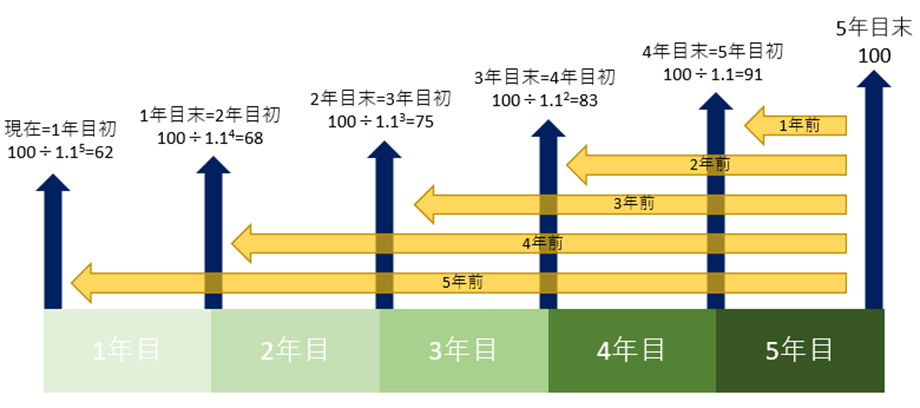

買取の場合

「万円」を省略して図式化するとこのようになります。

出費を下矢印、収入を上矢印で表します。

図式化するときのポイントは、

「1年」を点ではなく、線(幅)であらわす

です。

そうすることで、「初」と「末」を把握しやすくなります。

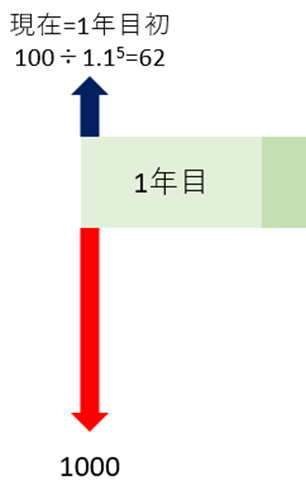

次に、買い戻し収入100(万円)を現在価値に換算します。

「100」のみに着目し、割引率を使用して価値を割り引くと、次の図のようになります。

1年経るごとに、まさに指数関数的に減少することがわかります。

そして、「5年目末の100万円」の現在価値は62万円と求まります。

この結果を最初の図に反映すると、このようになります。

これより、買取の場合の現在価値は、

-1000 + 62 = -938 (万円)

と求まりました。

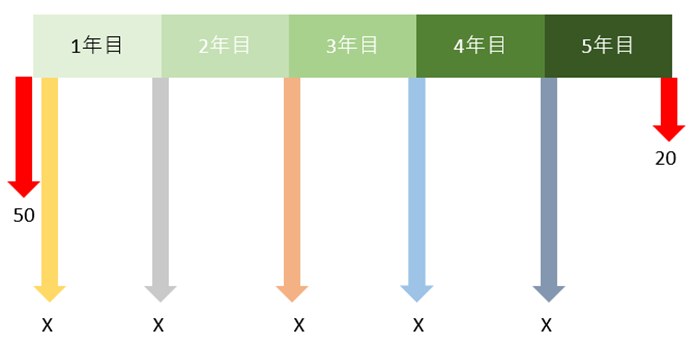

リースの場合

同様に、リースの場合も図式化すると、次のように表せます。

未知のリース費用をXで表しました。

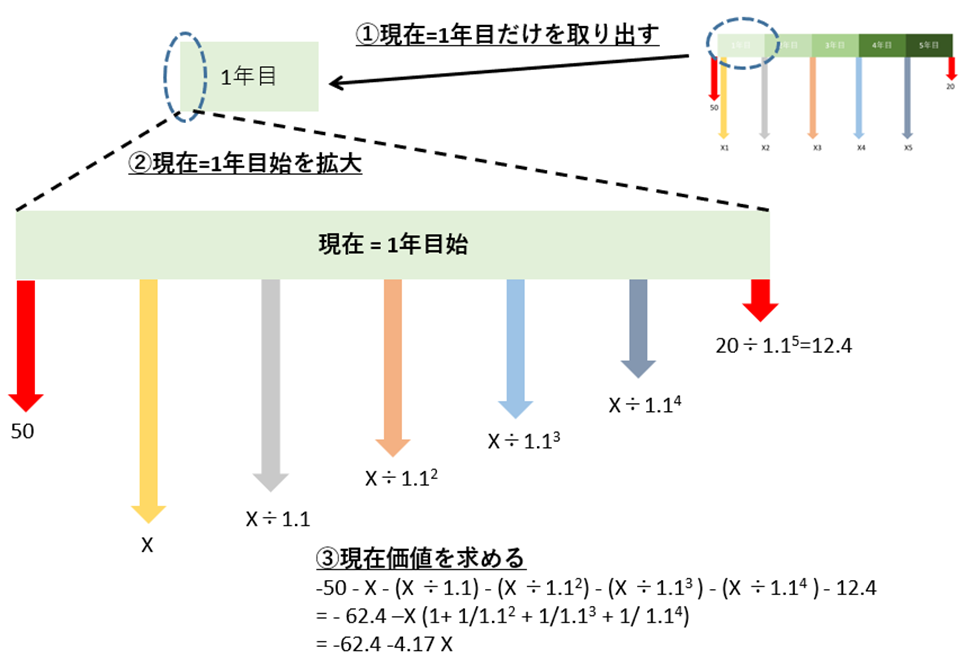

次に、リース費用(5年分のX)と撤去費用20を現在価値に換算します。

「現在」という点を拡大したものが次の図になります。

これより、リースの場合の現在価値は、

-50 – X – (X ÷1.1) – (X ÷1.12) – (X ÷1.13 ) – (X ÷1.14 )- 12.4

= – 62.4 –X (1+ 1/1.12 + 1/1.13 + 1/ 1.14)

= -62.4 -4.17 X

と求まります。

買取の場合と同価値になるリース額

買取の場合と、リースの場合の現在価値が等しくなるときのXを求めます。

-938 = -62.4 -4.17 X

⇔ X = 209.98 (万円)

よって、③の210万円が正解となります。

コメント